Sebagai konsultan IPO, salah satu pertanyaan paling sering saya terima dari pemilik bisnis adalah:

“Berapa valuasi perusahaan saya kalau mau IPO?”

atau

“Berapa uang yang bisa saya dapatkan dengan kondisi perusahaan saya sekarang?”

Pertanyaan ini sangatlah wajar, karena valuasi menentukan harga saham yang ditawarkan ke publik, jumlah dana yang bisa diperoleh, sampai seberapa menarik perusahaan Anda di mata investor.

Mengapa Anda perlu paham dengan valuasi perusahaan Anda?

Bayangkan jika Anda ingin menjual sebagian kepemilikan bisnis kepada publik. Tentu Anda tidak ingin harga sahamnya terlalu rendah, tapi juga tidak terlalu tinggi (agar tetap menarik bagi investor).

Sebelum perusahaan Anda melantai di bursa, pasar akan menilai:

- Apakah bisnis Anda layak dinilai tinggi?

- Seberapa besar potensi pertumbuhannya ke depan?

- Apakah harga sahamnya wajar dibanding pesaing?

Di sinilah pentingnya valuasi.

Valuasi yang tepat akan menciptakan win-win situation.

Metode dalam Menentukan Valuasi IPO

Ada beberapa metode yang umum digunakan untuk menentukan nilai wajar perusahaan sebelum IPO. Saya coba jelaskan secara sederhana agar mudah Anda pahami.

1. Metode Perbandingan Pasar (Relative Value)

Metode yang paling sering digunakan untuk valuasi IPO karena sederhana dan tanpa menggunakan banyak asumsi.

Pendekatan ini membandingkan perusahaan Anda dengan emiten sejenis yang sudah tercatat di Bursa Efek Indonesia.

Karena berdasarkan pada data pasar yang sudah ada, metode ini dianggap paling praktis, transparan, dan mudah dipahami oleh calon investor maupun regulator. Kelemahannya, jika tidak ada perusahaan sejenis yang sudah tercatat di Bursa, tidak ada data yang bisa digunakan sebagai acuan untuk membandingkan.

Tiga Rasio Valuasi yang Umum Digunakan dalam Comparable Analysis

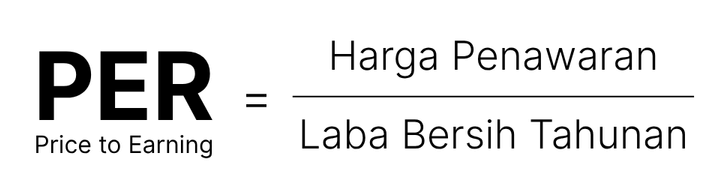

a. PER (Price to Earnings Ratio)

Rasio PER menunjukkan berapa kali lipat laba bersih tahunan dibandingkan harga saham yang ditawarkan.

Misal PER = 15x, artinya nilai perusahaan adalah 15 kali laba tahunan perusahaan.

- Jika laba tahunan Rp10 Miliar -> valuasinya Rp150 Miliar

PER sering digunakan sebagai acuan dalam valuasi IPO, terutama untuk perusahaan dengan laba bersih positif dan stabil.

Kami pribadi menggunakan metode ini untuk menilai valuasi perusahaan yang kami proses untuk IPO. Kami menggunakan PER 25X sebagai angka yang ideal untuk valuasi IPO.

Contoh Perhitungan Valuasi IPO dengan PER 25x

Misalnya perusahaan Anda memiliki laba bersih Rp8 miliar per tahun.

Dengan acuan PER 25x, valuasi perusahaan Anda adalah:

Rp8 miliar × 25 = Rp200 Miliar

Jika Anda melepas 20% saham ke publik:

Rp200 miliar × 20% = Rp40 miliar

Maka potensi dana yang dapat Anda himpun dari IPO adalah Rp20 miliar.

b. PBV (Price to Book Value)

Rasio PBV membandingkan harga pasar perusahaan dengan nilai buku (aset bersih) di laporan keuangan.

PBV 1x artinya valuasi perusahaan sama dengan nilai aset bersihnya.

PBV cocok digunakan untuk bisnis yang nilai aset pada neracanya mendekati kenyataan seperti bisnis perbankan dan keuangan. Untuk bisnis properti kurang cocok karena nilai properti pada neraca sering kali tidak mencerminkan harga pasar saat ini. (bisa digelembungkan nilai propertinya)

c. EV/EBITDA (Enterprise Value to EBITDA)

Rasio ini menilai perusahaan berdasarkan total nilai perusahaan (Enterprise Value) dibandingkan dengan laba operasionalnya (EBITDA).

Keunggulan dari metode EV/EBITDA ini tidak terpengaruh oleh utang atau kebijakan pajak, sehingga mencerminkan kinerja operasional murni.

Biasa digunakan oleh investor institusional dan analis untuk membandingkan efisiensi operasional antar perusahaan.

2. Metode Present Value (Absolute Valuation)

Metode ini menilai perusahaan berdasarkan proyeksi keuntungan di masa depan, kemudian “ditarik” ke nilai hari ini menggunakan tingkat diskon tertentu.

Logika sederhananya:

“Jika perusahaan akan menghasilkan laba seperti ini, berapa nilainya sekarang?”

Metode ini paling cocok untuk bisnis yang memiliki arus kas stabil dan terprediksi.

Ada banyak indikator keuntungan yang dapat digunakan untuk metode present value ini, antara lain:

- Dividen (Dividend Discount Model)

- Cash Flow (Discounted Cash Flow Model)

- Residual Income Model (RIM)

Kelemahan dari model ini adalah kita mesti menggunakan asumsi karena kita mencoba untuk memproyeksikan masa depan. Oleh karena itu jika bisnisnya sulit diprediksi, akan ada banyak kesalahan dalam penilaian menggunakan metode ini.

Praktiknya di Lapangan

Dalam praktik IPO di Indonesia, metode absolut seperti DCF atau RIM sering digunakan sebagai pembanding (cross-check) terhadap hasil dari metode relatif.

Namun, untuk keperluan komunikasi kepada publik dan penentuan harga saham IPO, metode relatif lebih sering dipakai, karena lebih mudah dipahami dan diterima oleh investor publik.

Sedangkan metode absolut berfungsi memastikan bahwa harga IPO tidak terlalu jauh dari nilai intrinsik perusahaan.

Actionable Step:

Jika Anda ingin mengetahui berapa valuasi perusahaan Anda jika IPO sekarang?

Silahkan hubungi kami untuk simulasi valuasi gratis dan dapatkan analisis awal dari tim kami.

Kami akan bantu Anda menghitung valuasi yang realistis dan dapat diterima oleh investor.